Vom alten Haus blieben am Ende nur die Außenmauer und die Zwischendecken übrig

Die Heizung pfeift, die Fenster sind undicht und der Außenputz bröckelt ab: So ähnlich war es bei Björn Pätzold. Der Spezialist für Baufinanzierung hat Ende 2018 ein Haus in Mettmann gekauft und kernsaniert. Im Interview erläutert Björn, wie eine Kernsanierung finanziert wird, und er gibt Tipps, wie Haussanierer Rücklagen für die Instandhaltung sicher bilden können.

Bei einem Spaziergang mit Fellnase Fiete kam ich kürzlich an einem alten Landhaus vorbei. Mein Eindruck: unbewohnt, der Zahn der Zeit zeigt deutlich seine Spuren, doch das Potenzial ist erkennbar. Ich frage mich, wie das heruntergekommene Landhaus nach einer Kernsanierung aussehen würde. Und was müsste ich beachten, damit aus der Bruchbude keine finanzielle Schlangengrube wird? Mit diesen Fragen im Kopf starte ich meine Recherche. Dabei bin ich glücklicherweise auf Björn Pätzold gestoßen. Er kennt beide Seiten: Björn hat ein Haus kernsaniert und ist seit 2017 Spezialist für Baufinanzierungen bei Dr. Klein. Bei einem virtuellen Kaffeegespräch spricht der zweifache Familienvater über seine persönlichen Erfahrungen als Kernsanierer und er gibt Tipps für eine solide Finanzierung.

Hausgemacht: Björn, ihr habt letztes Jahr ein Haus kernsaniert. Wie kam es dazu?

Björn Pätzold: Wir haben uns 2009 ein Reihenhaus in Mettmann von einem Bauträger gekauft. Dann kamen unsere beiden Kinder zur Welt und plötzlich wuchs der Wunsch nach mehr Fläche. Es sollte ein freistehendes Haus in der Region sein. Meine Frau Annette hat dann über eine Facebook-Gruppe ein “Umbauhaus” gefunden. Es war klar, dass es kernsaniert werden muss. Doch die Vorteile einer Kernsanierung haben uns überzeugt: die gewachsene Lage, mehr Platz für die Familie und gute Fördermöglichkeiten.

Hausgemacht: Wie seid ihr dabei vorgegangen?

Björn: Ein damaliger Geschäftspartner ist Handwerker und hat mir eine erste Einschätzung gegeben. Parallel haben wir einen Architekten hinzugezogen. Er hatte gute Tipps für die Änderung des Grundrisses und kannte zahlreiche Handwerker in der Region. Doch erst als es losging, wurde mir klar, was eine Kernsanierung zunächst bedeutet: abreißen und zerstören. Vom alten Haus blieben am Ende nur die Außenmauern und Zwischendecken übrig.

Hausgemacht: Doch irgendwann ist auch eine Kernsanierung abgeschlossen. Wie lange hat es bei euch gedauert?

Björn: Wir sind nach elf Monaten in unser neues Eigenheim eingezogen.

Hausgemacht: Das muss ein tolles Gefühl gewesen sein. Lass uns kurz über die Finanzierung der Kernsanierung eures Hauses sprechen. Musstest du die Baufinanzierung eventuell aufstocken?

Björn: Ja, so war es. Der wirkliche Finanzierungsrahmen war bei unserer Kernsanierung sehr schwer abzustecken. Zudem haben sich im Zuge der Kernsanierung unsere Vorstellungen vom Innenausbau verändert. Zum Beispiel wollten wir einen anderen Bodenbelag, andere Innentüren und einen anderen Treppenbau. Doch jeder zusätzliche Wunsch kostet, wenn man ihn umsetzen will. Wir wollten aber keine Abstriche machen oder die Kernsanierung durch Teilabschnitte strecken. Unser Haus, unser Zuhause.

Hausgemacht: Das kann ich gut nachvollziehen. Konntest du durch die sogenannte Muskelhypothek – sprich Eigenleistungen – die Kernsanierungskosten etwas senken?

Björn: Jein, ich bin kein Handwerker. Doch gerade im Bereich des Abrisses oder Entkernung konnte ich durch Eigenleistungen mitanpacken und somit die Kernsanierungskosten reduzieren.

Vorher-Nachher-Vergleich: Altes Haus im neuen Glanz

Darlehensformen: Das kleine Einmaleins

Hausgemacht: Apropos sparen. Bei meiner Recherche bin ich auf diverse Fachbegriffe gestoßen: Sanierungskredit, Renovierungskredit oder Modernisierungskredit. Viele Namen für einen Kredit?

Björn: Diese Frage habe ich mir auch zum Beginn meiner Beratertätigkeit gestellt (lacht). Also im Kern geht es um die Aufwertung oder Erweiterung einer Immobilie. Alle drei Darlehensformen verfolgen dieses Ziel, doch im Umfang unterscheiden sie sich.

Hausgemacht: Unterschiedlicher Sanierungsumfang gleich unterschiedliche Darlehensform?

Björn: Genau, alles hängt vom Sanierungsumfang ab − je nachdem wie hoch die gewünschte Darlehenssumme sein soll, bieten sich unterschiedliche Darlehensformen an: eine klassische Baufinanzierung, ein zweckgebundener Ratenkredit oder ein freier Ratenkredit.

Kündigt nicht zu früh euren Mietvertrag. Denn eine Kernsanierung kann viel Zeit in Anspruch nehmen: Angefangen von der Planung bis zur Bauabnahme.

Björn Pätzold, Spezialist für Baufinanzierungen

Hausgemacht: Was eignet sich für was?

Björn: Wenn du wie ich eine Kernsanierung finanzieren willst, dann benötigst du im Regelfall eine klassische Baufinanzierung. Denn hier ist die Darlehenssumme nicht begrenzt. Und zum Glück sind die aktuellen Bauzinsen im Keller. Somit hast du mehr Luft für eine höhere Tilgung und bist schneller schuldenfrei. Obendrein kannst du Zinsen sparen.

Allerdings verlangen Banken und Bausparkassen zur Absicherung des Darlehens einen Eintrag ins Grundbuch. Dadurch ist die Bank oder Bausparkasse dazu berechtigt, die Immobilie zu versteigern, falls du das Darlehen nicht mehr bedienen kannst.

Wenn du beispielsweise eine neue Einbauküche oder das Dach sanieren willst, ist ein zweckgebundener Ratenkredit in der Regel die beste Lösung. Meist reicht der Nachweis aus, ein Eigenheim zu besitzen, um Sanierungen zu niedrigen Zinsen zu finanzieren. Allerdings ist die Darlehenssumme auf 50.000 Euro begrenzt. Ein weiterer Pluspunkt: Aufgrund kürzerer Laufzeiten kann die Restschuld zügig getilgt werden. Du bist also schneller schuldenfrei.

Bei einem freien Ratenkredit handelt es sich um einen Kredit ohne Zweckbindung, dessen Darlehenssumme ebenfalls auf 50.000 Euro begrenzt ist. Die Beantragung geht fix. Doch im Vergleich zu den anderen Darlehensformen sind die Zinsen deutlich höher.

Hausgemacht: Wo liegen die Zinsen für freie Ratenkredite aktuell?

Björn: Das hängt natürlich von der Höhe, der Laufzeit und den Anbietern ab. Angenommen du willst einen freien Ratenkredit in einer Höhe von 10.000 Euro aufnehmen und diesen innerhalb von zwei Jahren zurückzahlen. Dann bewegt sich der jährliche Effektivzins grob überschlagen zwischen 3 bis 9 Prozent, je nach Bonität des Kunden.

Hausgemacht: Und bei einem zweckgebunden Ratenkredit?

Björn: In diesem Fall bewegen sie sich etwa zwischen 2,5 bis 4,5 Prozent.

Hausgemacht: Vergleichen lohnt sich also.

Björn: Ja, definitiv.

Meinen Kunden empfehle ich beispielsweise einen kleinen Bausparvertrag für die Instandhaltungsrücklage abzuschließen, zum Beispiel in einer Höhe von 30.000 Euro.

Björn Pätzold, Spezialist für Baufinanzierungen

Hausgemacht: In welcher Größenordnung bewegen sich bei dir die Kreditsummen?

Björn: Benötigt der Kunde beispielsweise eine neue Einbauküche, sprechen wir oft über 5.000 bis 15.000 Euro. Soll dagegen ein Haus kernsaniert werden, reden wir über einen Sanierungskredit, der weit über der 50.000 Euro-Marke liegt.

KfW & BAFA: Förderung für Sanierungen

Hausgemacht: Die ich mit einer einzigen Bank finanziere?

Björn: Das ist von Fall zu Fall unterschiedlich. Es kann beispielsweise Sinn machen, das Darlehen aufzuteilen. Neben der hauptfinanzierenden Bank wird eine weitere Bank mit ins Boot geholt, die zum Beispiel weniger Eigenkapital erwartet.

Zudem gibt es staatliche Unterstützung und Förderprogramme, zum Beispiel durch die Kreditanstalt für Wiederaufbau, kurz KfW. So unterstützt die KfW beispielsweise die energieeffiziente Sanierung einer Bestandsimmobilie (KfW-Programm 151/152) mit einem zinsgünstigen Kreditbetrag von 120.000 Euro und einem maximalen Tilgungszuschuss von 48.000 Euro, den du nicht zurückzahlen musst.

Geschenktes Geld in meinen Augen. Es gibt noch weitere Anlaufstellen wie das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA), die beispielsweise den Umstieg auf Hybridheizungen fördern.

Hausgemacht: Klingt gut. Aber klappt es auch immer?

Björn: Nein, jede Unterstützung und jede Förderung ist an bestimmte Voraussetzungen gebunden. Daher ist eine gezielte Beratung so wichtig. In unserem Fall würde ich dir empfehlen, zusätzlich einen zertifizierten Energieberater hinzu zu ziehen. Denn die ordnungsgemäße Planung und Überwachung ist eine zentrale Voraussetzung, um von der KfW gefördert zu werden. Wichtig ist auch, dies immer vor dem Maßnahmenbeginn zu tun.

Hausgemacht: Wie finde ich kompetente Energieberater, um Klarheit über den energetischen Ist-Zustand des Hauses zu erlangen?

Björn: Google hilft (lacht). In meinem Fall habe ich den Energieberater sogar über eine Facebook-Gruppe gefunden. Hinzu kommt die berufliche Erfahrung. Ich kenne inzwischen einige Energieberater in der Region, die ich mit gutem Gewissen meinen Kunden empfehlen kann. Und natürlich macht es Sinn, wenn du dich in deinem Familien- und Freundeskreis umhörst.

Rücklagen für Instandhaltung bilden: Fürs Haus sparen

Hausgemacht: Die Kernsanierung eures Eigenheims liegt hinter euch. Dessen Instandhaltung ist dagegen eine Lebensaufgabe, die finanziert werden muss. Was empfiehlst du deinen Kunden, damit sie entsprechende Rücklagen für die Instandhaltung bilden können?

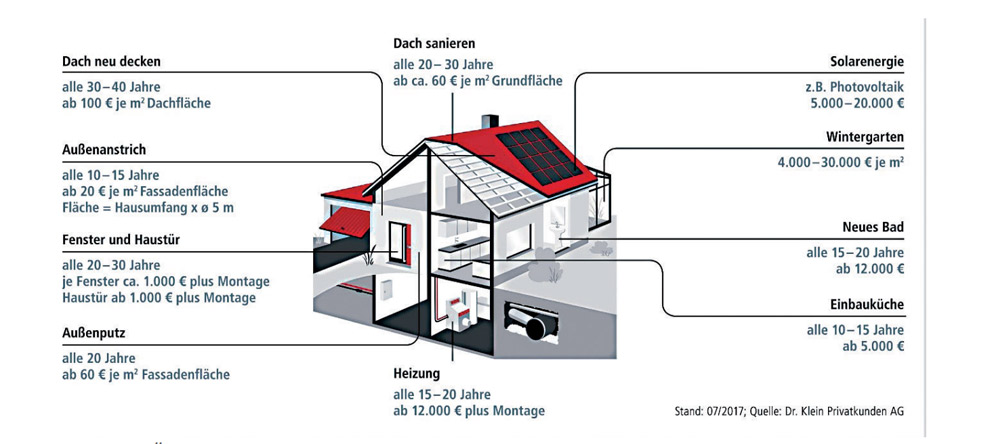

Björn: Auf Renovierungen und Sanierungen kannst du dich teilweise vorbereiten, denn für bestimmte Maßnahmen haben sich gängige Intervalle etabliert. So sollte beispielsweise ein Dach nach 20 bis 30 Jahren in der Regel saniert werden. Doch auch hier hilft es, Experten einzubinden, um den richtigen Zeitpunkt abzupassen.

Hinsichtlich der Finanzierung empfehle ich meinen Kunden beispielsweise einen kleinen Bausparvertrag für die Instandhaltungsrücklage abzuschließen, zum Beispiel in einer Höhe von 30.000 Euro.

Der Kunde zahlt dann monatlich einen festen Betrag in den Bausparvertrag ein. Als Kalkulationsgröße empfehle ich etwa 1 bis 3 Euro pro Quadratmeter genutzter Wohnfläche. Steht dann beispielweise eine Dachsanierung an, kann der Kunde das angesparte Kapital dafür einsetzen und er hat zusätzlich die Option, ein zinsgünstiges Bauspardarlehen von der Bausparkasse zu bekommen. Das ist meist günstiger als ein freier Ratenkredit.

Eine weitere Option, die ich sehr charmant finde, ist das Baukindergeld für die Instandhaltungsrücklage einzusetzen. Erst kürzlich hat das Bundesministerium des Inneren, für Bau und Heimat den Förderzeitraum bis zum 31. März 2021 verlängert.

Hausgemacht: Hast du noch weitere Tipps für alle, die sich mit dem Thema Kernsanierung befassen?

Björn: Hätte mich damals, mitten in der Bauphase, ein Kunde angesprochen: „Herr Pätzold ich habe ein Liebhaberstück gefunden und brauche eine Finanzierung für eine Kernsanierung.“ Lassen Sie es lieber, wäre wahrscheinlich meine erste Reaktion gewesen.

Doch mit ein paar Monaten Abstand sehe ich es anders. Daher lautet mein wichtigster Tipp: „Lasst euch beraten“. Nutzt das Angebot der Budgetberatung, damit ihr wisst, wie viel Kernsanierung ihr euch leisten könnt und wie die Folgekosten aussehen.

Entwickelt eine klare Vorstellung davon, wie das kernsanierte Haus aussehen soll und besprecht eure Ideen mit einem Architekten oder einem Bauunternehmen. Nur die Profis können die Kernsanierungskosten realistisch kalkulieren.

Kümmert euch um einen Bauleiter, der die gesamte Kernsanierung koordiniert und kündigt nicht zu früh euren Mietvertrag. Denn die Kernsanierung eines Hauses kann viel Zeit in Anspruch nehmen: Angefangen von der Bauplanung bis zur Bauabnahme.

Hausgemacht: Klingt so, als wärst du doch eher der Neubau-Typ?

Björn: Es gab Phasen, wo ich den Exit-Knopf gesucht habe. Ich fühlte mich leer – körperlich und geistig. Denn es gab in der Freizeit nur ein Thema: die Kernsanierung. Morgens ein Abstecher zur Baustelle, nach der Arbeit ebenfalls. Auch am Wochenende ging es so weiter: Material auswählen, selbst anpacken, die Kosten überblicken … Es war intensiv und anstrengend. Doch heute bin ich froh, in einem kernsanierten Haus zu leben. Der Aufwand hat sich gelohnt. Ich habe das Gefühl, angekommen zu sein und kann mir kein schöneres Eigenheim vorstellen.

Sanierungskredit: Drei Tipps von Björn zur Finanzierung

Eine Kernsanierung ist weit mehr als eine reine Reparatur von Schönheitsfehlern am Haus. Vielmehr handelt es sich dabei um werterhaltende oder wertsteigernde Maßnahmen. Könnt ihr die Maßnahmen nicht mit Eigenkapital finanzieren, ist ein Sanierungskredit meist die ideale Lösung. Er richtet sich an Verbraucher, die bereits ein Eigenheim besitzen oder einen großen Teil des Immobilienkredits bereits getilgt haben.

So könnt ihr die Kosten für einen Sanierungskredit weiter senken:

- Sichert euch die staatlichen Zuschüsse: So bietet beispielsweise die KfW Zuschüsse für verschiedene Sanierungsvorhaben an. Ein weiterer Ansprechpartner ist die BAFA, die beispielsweise die nachträgliche Optimierung der Heizungsanlage mit Zuschüssen fördert. Sprecht einfach euren Finanzierungsexperten direkt auf diese Optionen an.

- Ein Energieberater lohnt sich mehrfach: Ein Laie kann die vielfältigen Energiesparmaßnahmen in der Regel nicht überblicken – ein professioneller Energieberater hingegen schon.

- Bindet einen Gutachter frühzeitig ein: Laut Gesetz ist ein Gutachter bei einem Haus- oder Wohnungskauf nicht nötig. Doch gerade wenn ihr ein altes Haus kaufen wollt, solltet ihr einen unabhängigen Gutachter hinzuziehen. Er unterstützt euch dabei, die Kernsanierungskosten fachmännisch einzuschätzen. So bietet beispielsweise der Verband Deutscher Bauherren (VPB) einen dreistündigen Check an, der ungefähr 500 Euro kostet. Somit könnt ihr teure Fehlkäufe vermeiden.

Hinweis in eigener Sache: Bei Dr. Klein sind Baufinanzierungen für Sanierungen erst ab einer Summe von über 50.000 Euro realisierbar. Für geringere Summen bieten wir euch einen günstigen Sanierungskredit an. Die eigene Sanierung solide finanzieren: Jetzt Finanzierungsvorschläge anfordern.